Sosialisasi prepopulated Pajak Masukan dan SPT Masa PPN pada aplikasi e-Faktur pada 31 Agustus 2020. Sosialisasi ini diperuntukkan bagi Pengusaha Kena Pajak yang ditunjuk sebagai pengguna e-Faktur 3.0 terkait dengan implementasi Prepopulated Pajak Masukan dan SPT Masa PPN.

Read more “Sosialisasi Prepopulated Pajak Masukan dan SPT Masa PPN pada Aplikasi eFaktur 3.0 (DJP)”

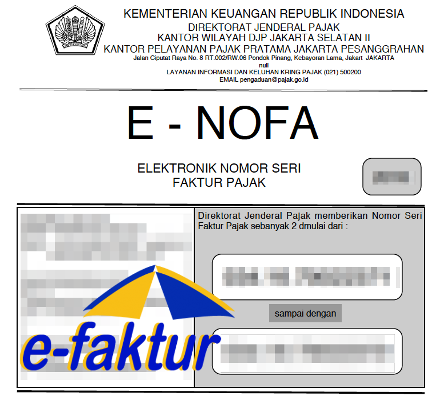

Hal penting yang harus diperhatikan oleh PKP (Pengusaha Kena Pajak) saat pergantian tahun adalah tentang penggunaan Nomor Seri Faktur Pajak atau NSFP. Simak beberapa poin penting berikut:

Hal penting yang harus diperhatikan oleh PKP (Pengusaha Kena Pajak) saat pergantian tahun adalah tentang penggunaan Nomor Seri Faktur Pajak atau NSFP. Simak beberapa poin penting berikut: