- Peraturan yang terkait dengan Faktur Pajak, antara lain yaitu:

- Pasal 13 UU Nomor 42 TAHUN 2009, tentang perubahan ketiga atas UU Nomor 8 TAHUN 1983 tentang PPN barang dan jasa dan PPnBM

- Pasal 17 s/d 20 PP 1 TAHUN 2012, tentang Pelaksanaan UU Nomor 8 TAHUN 1983 tentang PPN dan PPnBM sebagaimana telah beberapa kali diubah terakhir dengan UU Nomor 42 TAHUN 2009 tentang perubahan ketiga atas UU Nomor 8 TAHUN 1983 tentang PPN dan PPnBM

- PMK-151/PMK.03/2013, tentang tata cara pembuatan dan tata cara pembetulan atau penggantian Faktur Pajak

- PER-17/PJ/2014, tentang perubahan atas PER-24/PJ/2012 tentang bentuk, ukuran, prosedur pemberitahuan dalam rangka pembuatan, tata cara pengisian keterangan, pembetulan atau penggantian, dan pembatalan Faktur Pajak

- SE-26/PJ/2015 tentang Penegasan Penggunaan Nomor Seri Faktur Pajak dan Tata Cara Pembuatan Faktur Pajak

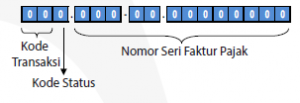

- Faktur Pajak secara sederhana dapat disebut sebagai suatu dokumen bukti pemungutan PPN yang diterbitkan oleh PKP yang menyerahkan BKP/JKP kepada pihak yang menerima/memperoleh manfaat.

Read more “Tata Cara Penerbitan Faktur Pajak (1 dari 2)”