- Nomor Seri Faktur Pajak (NSFP) adalah nomor seri yang diberikan oleh Direktorat Jenderal Pajak kepada PKP dengan mekanisme tertentu untuk penomoran Faktur Pajak, berupa kumpulan angka, huruf, atau kombinasi angka dan huruf yang ditentukan.

-

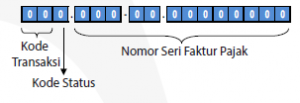

Kode dan Nomor Seri Faktur Pajak terdiri dari 16 (enam belas) digit, yaitu: 2 (dua) digit Kode Transaksi, 1 (satu) digit Kode Status, dan 13 (tiga belas) digit Nomor Seri Faktur Pajak yang ditentukan oleh DJP.

-

2 (dua) Digit Kode Transaksi, yaitu:

-

01:

Digunakan untuk penyerahan BKP dan/atau JKP yang terutang PPN dan PPNnya dipungut oleh PKP Penjual yang melakukan penyerahan BKP dan/atau JKP. Kode ini digunakan dalam hal bukan merupakan jenis penyerahan sebagaimana dimaksud pada kode 04 sampai dengan 09.

02:

Digunakan untuk penyerahan BKP dan/atau JKP kepada Pemungut PPN Bendahara Pemerintah yang PPnnya dipungut oleh Pemungut PPN Bendahara Pemerintah.

03:

Digunakan untuk penyerahan BKP dan/atau JKP kepada Pemungut PPN Lainnya (selain Bendahara Pemerintah) yang PPNnya dipungut oleh Pemungut PPN Lainnya (selain Bendahara Pemerintah). Pemungut PPN Lainnya selain Bendahara Pemerintah dalam hal ini adalah Kontraktor Kontrak Kerja Sama Pengusaha Minyak dan Gas, Kontraktor atau Pemegang Kuasa/Pemegang Izin Pengusahaan Sumber Daya Panas Bumi, Badan Usaha Milik Negara atau Wajib Pajak lainnya yang ditunjuk sebagai Pemungut PPN, termasuk perusahaan yang tunduk terhadap Kontrak Karya Pertambangan yang di dalam kontrak tersebut secara lex specialist ditunjuk sebagai Pemungut PPN.

04:

Digunakan untuk penyerahan BKP dan/atau JKP yang menggunakan DPP Nilai Lain yang PPNnya dipungut oleh PKP Penjual yang melakukan penyerahan BKP dan/atau JKP.

05:

Kode tidak digunakan

06:

Digunakan untuk penyerahan lainnya yang PPNnya dipungut oleh PKP Penjual yang melakukan penyerahan BKP dan/atau JKP, dan penyerahan kepada orang pribadi pemegang paspor luar negeri (turis asing) sebagaimana dimaksud dalam Pasal 16E UU PPN.

07:

Digunakan untuk penyerahan BKP dan/atau JKP yang mendapat fasilitas PPN Tidak Dipungut atau Ditanggung Pemerintah (DTP).

08:

Digunakan untuk penyerahan BKP dan/atau JKP yang mendapat fasilitas dibebaskan dari pengenaan PPN.

09:

Digunakan untuk penyerahan Aktiva Pasal 16D yang PPNnya dipungut oleh PKP Penjual yang melakukan penyerahan BKP.

-

1 (satu) Digit Kode Status, yaitu:

-

0 :

Digunakan untuk penerbitan faktur pajak normal.

1 :

Digunakan untuk penerbitan faktur pajak pengganti, yaitu revisi atas kekeliruan yang ada pada faktur pajak normal atas transaksi penyerahan yang masih sama. Faktur pengganti pertama dan seterusnya tetap akan menggunakan kode angka “1”. Tidak dibatasi berapa banyak pembuatan revisi atau faktur pengganti.

-

13 (tiga belas) digit Nomor Seri Faktur Pajak yang ditentukan oleh DJP, yaitu nomor faktur yang merupakan jatah pemberian dari DJP untuk tiap PKP. Di dalam rangkaian digit tersebut juga terdapat 2 (dua) digit angka yang menunjukan tahun pajak penggunaan fakturnya. Jadi atas faktur dengan nomor tersebut hanya dapat digunakan untuk transaksi penyerahan dalam kurun waktu setelah diberikannya jatah sampai tahun pajak yang dimaksud berakhir.

-

Dalam era faktur elektronik (efaktur), NSFP menjadi hal yang sangat krusial dan penggunaannya diawasi dengan lebih ketat.

-

Sebelum PKP melakukan transaksi penyerahan atau menerbitkan faktur pajak, sangat disarankan PKP telah memiliki stok/ketersediaan NSFP. PKP perlu memperhatikan tanggal pembuatan faktur dan kapan jatah NSFP diberikan. Tidak dimungkinkan tanggal faktur pajak mendahului tanggal diberikannya jatah NSFP.

-

Syarat untuk memperoleh jatah NSFP, yaitu:

-

telah memperoleh Kode Aktivasi dan Password, dan

-

telah melaporkan SPT Masa PPN untuk 3 (tiga) masa pajak terakhir yang telah jatuh tempo.

-

Sisa jatah NSFP yang tidak digunakan dalam suatu tahun pajak dilaporkan ke KPP tempat PKP dikukuhkan bersamaan dengan SPT Masa PPN Masa Pajak Desember tahun pajak yang bersangkutan.